-

L’Etat a perdu 4,2 milliards de dinars nets en équivalent devises du fait de la dévaluation du dinar entre 2016 et en 2017.

-

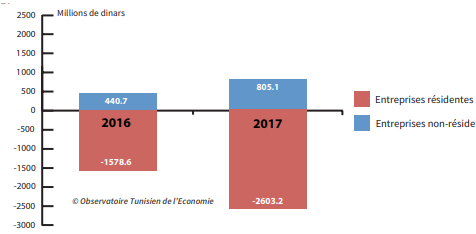

Le manque à gagner pour l’Etat en équivalent devises, du fait du statut des entreprises non-résidentes, s’élève à 1,2 milliards entre 2016 et2017

Tunisie-Tribune (dinar) – La particularité du commerce extérieur de biens en Tunisie est qu’il est séparé en deux monde. Un monde où les importations des entreprises résidentes ont un impact direct sur les réserves de devises. Et un monde parallèle où les exportations et les importations des enteprises non-résidentes n’ont pas d’impact direct sur les réserves de devises du pays. En effet, l’article 6 de la loi 72 permet aux entreprises non résidentes de ne pas rapatrier les recettes de leurs exportations. En contrepartie, elles ne puissent pas dans les réserves de devises du pays pour leurs importations. Cette séparation est structurelle étant donné que, selon des chiffres de 2017 de la BCT, 60% des exportations et 27% des importations en Tunisie sont réalisées par des entreprises non-résidentes, et donc n’ont pas d’impact positif ou négatif sur les réserves de devises du pays. Cette distinction est essentielle pour analyser l’impact de le dévaluation du dinar.

Ainsi, comme le montre la figure, nous estimons que, en cumulé sur les années 2016 et 2017, l’Etat a perdu l’équivalent net de 4,2 milliards de TND en devises uniquement due à la dévaluation du dinars. D’un autre côté, l’Etat se retrouve face à un manque à gagner, sur la même période, d’un équivalent de 1,2 milliards de TND en devises du fait de la concession sur le régime de change faite aux entreprises non-résidentes dans la loi (article6). Quand bien même l’Etat récupèrerait ces devises, le bilan de la dévaluation sur les réserves en devises serait toujours négatif à hauteur d’un équivalent de 3 milliards de TND en devises. Ainsi, l’Etat ne profite pas du gain de compétitivité dont bénéficient les entreprises non-résidentes totalement exportatrices grâce à la dévaluation, mais il paye les conséquences négatives de cette dévaluation sur les importations des entreprises résidentes. En ce qui concerne les devises étrangères essentielles pour soutenir la valeur du dinar, la dévaluation du dinar se résume ainsi : pile, les entreprises non-résidentes gagnent ; face, l’Etat perd. Dans une publication, la BCT concluait : « il est impératif de revoir le modèle économique actuel qui a atteint ses limites surtout pour le régime offshore dont la contribution à la valeur ajoutée et aussi à l’enrichissement des avoirs en devises sont réduites ».