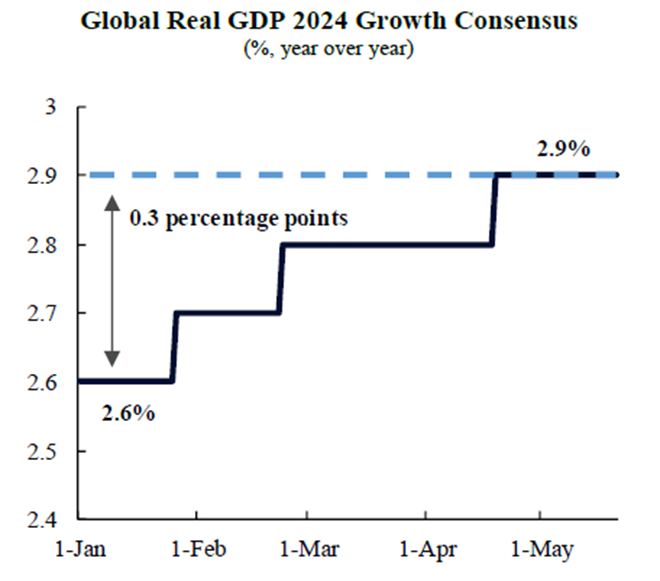

Tunisie-Tribune (L’amélioration des perspectives mondiales) – Au début de l’année, de forts vents contraires ont donné un ton pessimiste aux prévisions de croissance mondiale pour 2024. Le consensus de l’enquête Bloomberg est un outil utile qui révèle l’évolution des points de vue sur les principaux développements macroéconomiques. Cette enquête de référence suit les prévisions des analystes, des groupes de réflexion et des instituts de recherche. L’enquête Bloomberg a montré que le rythme d’expansion attendu du PIB mondial pour cette année était de 2,6 %. Pour mettre ce chiffre en perspective, il est inférieur d’un point de pourcentage à la moyenne de 3,6 % pour la période 2000-2023. En outre, il est à peine supérieur au seuil de 2,5 % en dessous duquel un taux de croissance annuel indique une récession mondiale. Au cours de la période 2000-2023, les récessions mondiales n’ont eu lieu que lors des épisodes exceptionnels de la crise financière mondiale, en 2009, et de la pandémie de Covid, en 2020. Depuis 1980, l’économie mondiale a connu quatre récessions selon cette norme.

Toutefois, des développements positifs ont conduit à une révision des attentes dans les trois principales économies mondiales : les États-Unis, la Chine et la zone euro, qui représentent ensemble environ 60 % du PIB mondial. Dans cet article, nous examinons les principales raisons de l’amélioration des perspectives dans les trois principales économies et leurs contributions aux prévisions de croissance mondiale.

Consensus sur la croissance du PIB réel mondial en 2024

(%,d’une année sur l’autre)

Source: Bloomberg, QNB Economics

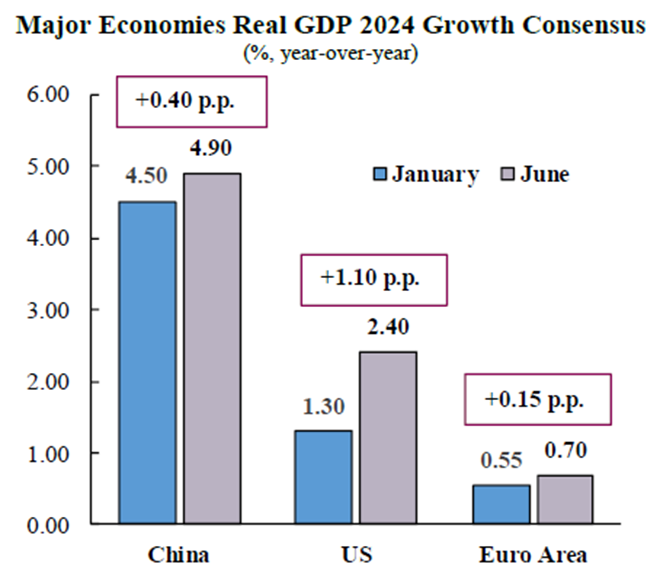

Tout d’abord, les performances de l’économie américaine ont renforcé la remarquable trajectoire ascendante de ses projections de croissance. Les perspectives initiales reflétaient un pessimisme généralisé face à des taux d’inflation toujours élevés qui ont érodé le pouvoir d’achat des ménages, à des marchés des matières premières perturbés et au resserrement record de la politique monétaire de la Réserve fédérale. Dans ce contexte, en janvier de cette année, le consensus pour la croissance de l’économie américaine en 2024 était un modeste 1,3 %.

Toutefois, les données publiées ont indiqué que l’économie reposait sur des bases solides. Les chiffres du PIB pour le premier trimestre 2024 ont montré que la consommation de services, qui représente une part importante de l’économie, a augmenté à un taux annualisé exceptionnel de 4 %, ce qui est nettement supérieur au rythme d’expansion de 2,3 % en 2023. Dans l’ensemble, les bilans sains des ménages et les marchés du travail robustes continuent de soutenir la consommation. En outre, les indicateurs avancés montrent que la décélération attendue de l’économie américaine se fera en douceur. En fait, le consensus actuel indique une croissance de 2,4 % pour cette année, à peine inférieure à la croissance de 2,5 % prévue pour 2023. L’amélioration des perspectives de la première économie mondiale a contribué de manière significative à l’amélioration des perspectives mondiales.

Consensus sur la croissance du PIB réel des principales économies en 2024

(%,d’une année sur l’autre)

Source: Bloomberg, QNB Economics

En second lieu, les perspectives économiques de la Chine se sont améliorées grâce à une reprise vigoureuse et à de nouvelles mesures de relance du gouvernement. Au début de l’année, le pessimisme entourant les performances de la Chine était l’une des principales raisons expliquant les projections de croissance mondiale relativement timides pour 2024. L’enquête de Bloomberg tablait sur un taux de croissance de 4,5 %, bien en deçà de la moyenne de 6,7 % enregistrée avant la pandémie entre 2015 et 2019. Depuis lors, les données publiées ont surpris à la hausse. Plus précisément, le premier trimestre 2024 a enregistré un taux de croissance de 5,3 % en glissement annuel, dépassant les attentes d’une marge notable de 0,5 p.p.

Récemment, le gouvernement chinois a mis en œuvre une série de mesures politiques visant à soutenir le secteur privé et à promouvoir les investissements directs étrangers. Ces initiatives vont de la réduction des taux d’intérêt à l’injection de liquidités en passant par l’investissement public. En outre, le gouvernement a répondu aux préoccupations concernant le secteur immobilier, en fournissant une aide financière aux promoteurs et aux entreprises soutenues par le gouvernement, ainsi que des incitations aux promoteurs régionaux pour qu’ils achètent les logements invendus et les attribuent à des résidents à faible revenu. Compte tenu de l’amélioration de la dynamique et des mesures de relance, nous pensons qu’il y a de la place pour de nouvelles révisions positives de la croissance du PIB chinois.

En troisième lieu, après une longue période de stagnation, la zone euro connaît une légère reprise qui soutient les révisions positives des prévisions de croissance pour 2024. Depuis le début de l’année 2022, la zone euro est entrée dans une spirale négative, confrontée à des vents contraires importants dus aux prix élevés de l’énergie, à l’incertitude géopolitique et à la faiblesse de la demande extérieure. La croissance a été de -0,1 % aux deuxième et troisième trimestres 2023, ce qui implique que le bloc a enregistré une récession technique, avant de stagner au quatrième trimestre. Au début de cette année, le consensus sur les prévisions de croissance de l’Union pour 2024 s’élevait à un modeste 0,55 %.

Une reprise a commencé à se faire sentir au premier trimestre 2024, le PIB augmentant de 0,3 % par rapport au trimestre précédent, ce qui justifie la révision des prévisions. Même si les vents contraires qui se profilent ne permettent pas un optimisme excessif, plusieurs facteurs incitent à revoir les prévisions de croissance à la hausse. La combinaison d’une baisse de l’inflation et d’une forte croissance des salaires implique des gains de pouvoir d’achat pour les ménages, ce qui se traduira probablement par une augmentation des dépenses. En outre, avec la fin de la « récession manufacturière mondiale », l’activité manufacturière devrait soutenir davantage la croissance de la zone euro au cours des prochains trimestres. Enfin, le début d’un cycle de réduction des taux directeurs par la Banque centrale européenne (BCE) apportera un soutien supplémentaire à l’économie. Sur la base de ces développements positifs, les prévisions de croissance du consensus pour la zone euro se sont améliorées, bien que faiblement, pour atteindre 0,70 % pour 2024.

Dans l’ensemble, les perspectives de l’économie mondiale pour cette année se sont améliorées grâce à l’évolution positive des trois principales économies (les États-Unis, la zone euro et la Chine). Bien que le rythme d’expansion attendu de 2,9 % soit inférieur à la moyenne à long terme, il se situe à une distance sûre de la fourchette de récession.

| L’équipe QNB Economics: | |||

| Luiz Pinto

Vice President Adjoint – Economie +974-4453-4642 |

Bernabe Lopez-Martin*

Directeur Principal – Economie +974-4453-4643 |

||

| * Auteur Correspondant |

AVERTISSEMENT : Les informations contenues dans cette publication (« Informations ») ont été préparées par la Qatar National Bank (Q.P.S.C.) (« QNB »), ce qui inclut ses succursales et ses sociétés affiliées. Les informations sont considérées comme fiables et ont été obtenues à partir de sources réputées fiables ; toutefois, QNB ne donne aucune garantie, représentation ou assurance de quelque nature que ce soit, expresse ou implicite, quant à l’exactitude, l’exhaustivité ou la fiabilité des informations et ne peut être tenue responsable de quelque manière que ce soit (y compris en cas de négligence) de toute erreur ou omission dans les informations. QNB rejette expressément toute garantie de qualité marchande ou d’adéquation à un usage particulier en ce qui concerne les informations. Tous les hyperliens vers des sites Web de tiers sont fournis uniquement pour la commodité du lecteur et QNB ne cautionne pas le contenu de ces sites Web, n’en est pas responsable et n’offre au lecteur aucune confiance quant à l’exactitude ou aux contrôles de sécurité de ces sites Web. QNB n’agit pas en tant que conseiller financier, consultant ou fiduciaire en ce qui concerne l’information et ne fournit pas de conseils en matière d’investissement, de droit, de fiscalité ou de comptabilité. Les Informations présentées sont de nature générale : elles ne constituent pas un conseil, une offre, une promotion, une sollicitation ou une recommandation concernant les informations ou les produits présentés dans cette publication. Cette publication est fournie uniquement sur la base d’une évaluation indépendante de l’information par le destinataire, à ses seuls risques et responsabilités. Elle ne doit pas être utilisée pour prendre une décision d’investissement. QNB recommande au destinataire d’obtenir des conseils en matière d’investissement, de droit, de fiscalité ou de comptabilité auprès de conseillers professionnels indépendants avant de prendre toute décision d’investissement. Toutes les opinions exprimées dans cette publication sont celles de l’auteur à la date de publication. Elles ne reflètent pas nécessairement les opinions de QNB qui se réserve le droit de modifier toute information à tout moment et sans préavis. QNB, ses administrateurs, ses dirigeants, ses employés, ses représentants ou ses agents n’assument aucune responsabilité pour les pertes, les blessures, les dommages ou les dépenses qui peuvent résulter ou être liés de quelque façon que ce soit à la confiance accordée par toute personne à l’information. La publication est distribuée à titre complémentaire et ne peut être distribuée, modifiée, publiée, réaffichée, réutilisée, vendue, transmise ou reproduite en tout ou en partie sans l’autorisation de QNB. A la connaissance de QNB, les Informations n’ont pas été examinées par la Banque centrale du Qatar, l’Autorité des marchés financiers du Qatar ou toute autre autorité gouvernementale, quasi-gouvernementale, réglementaire ou consultative, que ce soit au Qatar ou en dehors, et aucune approbation n’a été sollicitée ou reçue par QNB concernant les Informations.

de Swift Air s’est écrasé lors de son approche finale sur l’aéroport de Vilnius (VNO) en Lituanie")

de Swift Air s’est écrasé lors de son approche finale sur l’aéroport de Vilnius (VNO) en Lituanie")

2024, le 29 novembre 2024 à Hammamet")